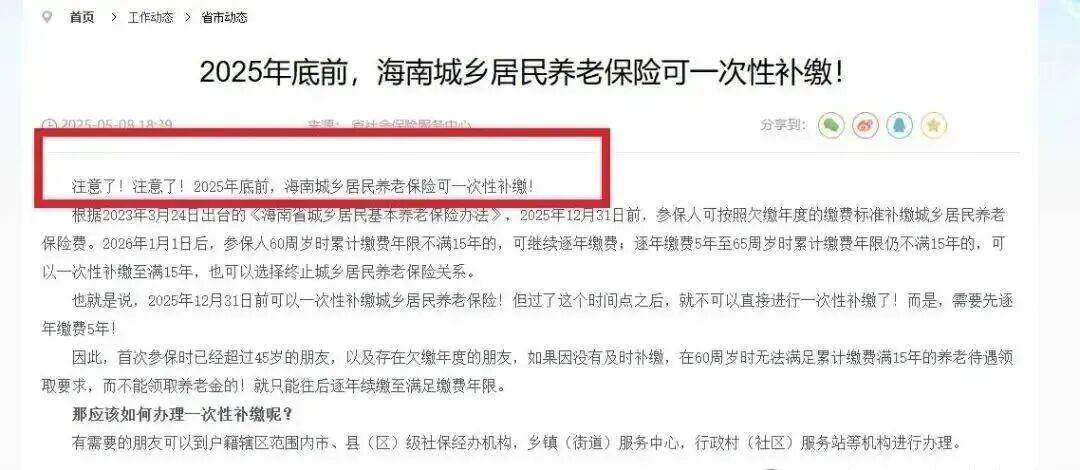

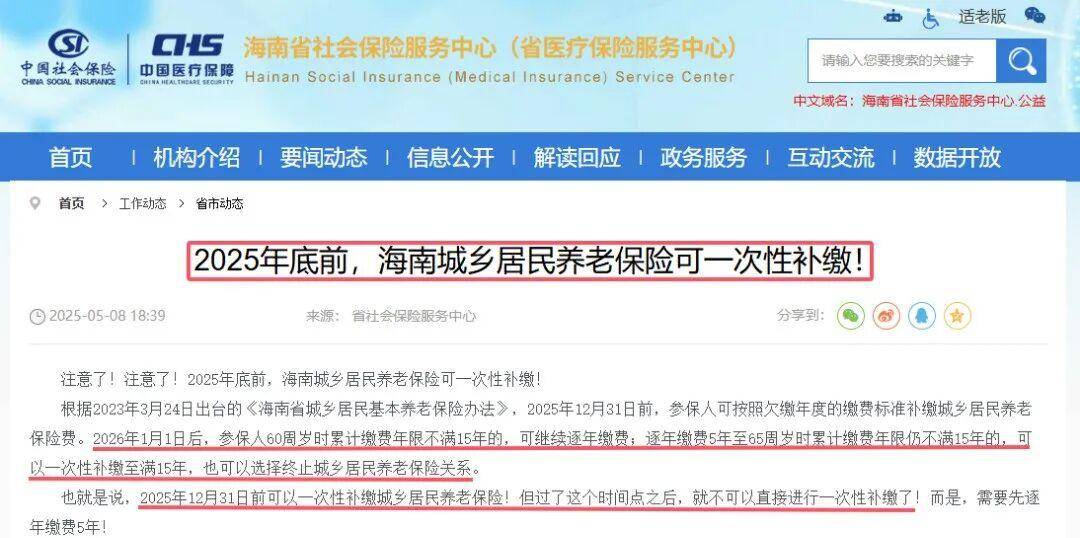

金年会,金年会官网,金年会登录,金年会注册,金年会app下载,在线体育投注,电竞投注平台,真人游戏平台,金年会数字站最近,关于养老金补缴政策的一项大调整,已经在不少地方悄悄开始实施了,但很多人还没反应过来,甚至没当回事。这可不是小事,它直接关系到咱们以后每个月能不能按时拿到那笔“活命钱”。简单来说,以前那种“临时抱佛脚”式的补缴方式——也就是快到60岁了,一次够15年,立马就能领养老金——以后恐怕要行不通了。这项新规的核心,用大白话讲就是:“后悔药”快要没了,想补缴?没那么容易了。

具体来看,过去城乡居民养老保险政策比较宽松,给很多人留了“后路”。尤其是很多农村朋友或者打零工、自己接活的人,年轻的时候总觉得养老还远,没太放在心上,总盘算着“等快60岁了,手里攒点钱,一次性补上15年,马上就能月月领钱,多省事”。

但这种好日子可能要到头了。根据最新的政策风向,从2026年1月1日起,规则要变了。概括起来就一句话:不能再像以前那样,轻轻松松在60岁生日前,一次性补足15年就直接领养老金了。新规矩是这样的:如果你到了60岁,交养老金的年限加起来还不到15年,那对不起,你不能直接补缴。

你得继续一年一年地交下去。最关键的一点来了:你至少得再交满5年。也就是说,最早也要等到65岁,如果那时候累计年限还不够15年,才允许你一次性补缴到满15年。这意味着,很多人领钱的时间可能要往后推了,原本指望60岁就能领钱的人,可能得等到65岁甚至更晚。

这个变化,听起来有点复杂,但它实实在在地“击中”了好几种人,特别是下面这几类朋友,可能需要赶紧动起来,重新规划一下了。

这可能是最受影响的一群人。城乡居民养老保险要求最少交满15年才能领钱。如果你45岁以后才第一次开始交,那么到60岁的时候,光靠正常缴费怎么都不可能凑够15年。按照以前的老办法,可以在60岁生日前一次性补齐,然后马上领钱。但现在不行了,你得继续交,至少交到65岁,如果还不够才能补。这意味着你领钱的时间晚了,而且中间这些年还得持续交钱,压力不小。所以,如果你已经过了45岁,还没开始交养老保险,真的得抓紧了,时间不等人。

有些朋友虽然很早就开始交养老保险了,但交得断断续续,中间有好几年没交,留下了不少“空档”。按照一些地方,比如儋州市发布的新规定,在2025年12月31日之前已经欠缴的部分,还可以按老办法一次性补上。这算是个“最后的机会”。但如果你错过了这个截止日期,那这些断缴的年份就不能再简单地一次性补上了,只能按新规来,先继续交,至少交满5年再看。这就好像你以前欠了账,还有个期限可以还,过了这村就没这店了。所以,如果你有断缴的情况,最好赶紧查查自己的缴费记录,趁早处理,别拖到后面更麻烦。

这些人包括自由职业者、打零工的、小生意人等等,他们的工作不稳定,收入时高时低,交养老保险全凭自己自觉,所以缴费也最容易断断续续。他们中的很多人,既是“大龄参保”的代表,又常常有“断缴”的问题,两头都占,影响可能更大。对于他们来说,新规意味着养老规划得更精细,不能再像以前那样“走一步看一步”了。毕竟,等到年纪大了,收入可能更不稳定,再想补缴,经济压力和心理负担都会更重。

当面对是否要推迟五年开始领取养老金这个选择时,我们首先得算清楚一笔账:晚上五年领钱,咱们的损失究竟能有多大?先来说说第一方面的损失,那就是地方给的补贴可能就没了。很多朋友或许并不清楚,咱们平时按年缴纳城乡居民养老保险的时候,地方其实是会提供一笔缴费补贴的。举个例子,如果你选择每年交200元这一档,地方可能会补贴40元;如果选500元那一档,补贴可能达到60元。

这笔钱是直接打进你的个人账户里的,相当于国家在帮你一起攒养老钱。但这里有个关键点:政策上写得明明白白,只要是补缴的部分,地方一律不给予任何缴费补贴。也就是说,如果你决定晚五年开始领,需要把中间断缴的几年补齐,那这几年你就拿不到这份“国家红包”了。这第一刀下去,已经让人感觉有点心疼了。

更明显的损失还在后面,那就是你不仅少领了五年的养老金,还要多缴五年的保费。这真的是最直观的一笔账。从一方面看,原本你可以从60岁那会儿就开始每月领钱,结果这一推就推到了65岁,白白少了五年的收入。

咱们粗略算一下,假设每个月的基础养老金加上个人账户养老金一共是300元,五年下来就是整整18000元,这笔钱可不是个小数目。从另一方面看,在60岁到65岁这五年里,你不但没拿到一分钱养老金,还得继续从口袋里掏钱去交保费。这种只出不进的感觉,相信谁都不会觉得好受。所以啊,晚领五年养老金,表面上看似只是时间推迟了一点,实际上咱们付出的代价是双重的:既丢了补贴,又少了收入,还得继续缴费。

同样花9万块钱补缴养老保险,为什么最后拿到手的待遇能差上一倍?这里面的关键,其实就在于地域的选择。有时候,选对地方可能比单纯多缴钱还要重要。让我们设想这样一个场景:王阿姨和李阿姨都打算一次性拿出9万元来补缴自己的养老保险。王阿姨住在经济发展水平比较高、地方财政实力也比较强的A省,比如像上海、北京、江苏这些地方。这些地区的城乡居民基础养老金标准往往比较高,我们假设每月是800元。

李阿姨呢,则住在经济发展水平相对一般的B省,那里的基础养老金标准可能每月只有150元。虽然两位阿姨个人账户养老金部分的计算方式是一样的,都是用9万元除以139个月,大概每个月647元左右,但是一旦加上各自省份的基础养老金,差距一下子就拉开了。

王阿姨每个月实际能领到的是:800元基础养老金加上647元个人账户养老金,总共1447元。而李阿姨只能领到:150元基础养老金加上647元个人账户养老金,总共797元。你看,同样是投入9万元,就因为基础养老金这部分存在显著的“地域级差”,王阿姨每月到手的钱几乎是李阿姨的两倍。

这个对比真是既鲜明又有点残酷,它清楚地告诉我们:在规划养老的时候,关注并选择基础养老金标准更高的地区参保,有时候确实能起到事半功倍的效果。如果条件允许,比如可以随子女迁移户籍,那么提前研究和选择参保地,或许比单纯提高自己的缴费档次更划算,更能让咱们的养老钱袋子鼓起来。

那么,面对眼前的情况,特别是考虑到2026年这个重要的时间节点,咱们普通老百姓应该怎么办呢?现在就需要行动起来,做好规划和准备。

目前,全国已经有好几个省份明确设立了新旧政策过渡的“窗口期”。比如说,四川省的部分地区就明确规定,对于符合相关条件的人员,在2026年当年——比如在6月底之前——仍然可以按照旧的规定办理一次性补缴手续。这对于那些之前缴费有中断的朋友来说,无疑是一个非常重要的机会窗口。时间不等人,咱们得抓紧。

具体该怎么做呢?第一步,就是马上动手搞清楚自己的缴费情况。现在查询起来很方便,你可以通过“电子社保卡”APP,或者支付宝、微信里的社保服务入口,甚至直接去一趟社保局的办事大厅,打印出自己的详细缴费明细。好好核对一下,从你最初参保到现在,一共缴了多少年,中间到底断缴了哪几年,每一年分别缴的是哪个档次。只有把自己的这份“养老家底”摸得清清楚楚、明明白白,咱们才能做出正确的判断和决策。

在搞清楚自己的底数之后,咱们就能评估自己面临的选择了。如果你发现中间断缴的年限不长,而且目前经济条件也允许,那么或许就应该认线年之前这个“窗口期”,把欠缴的部分一次性补上。这样做,既能确保缴费年限的连续性,也能避免未来可能因为政策变化而失去补缴的机会。反之,如果你的断缴时间很长,或者当前经济压力比较大,那可能就需要坐下来,和家人一起重新规划一个更符合实际情况的长期缴费计划了。毕竟,养老规划是个长期的事,既要积极争取,也要量力而行。

总的来说,养老这件事关乎咱们每个人未来的生活质量,值得多花点心思去了解和筹划。无论是警惕晚领养老金带来的双重损失,还是认识到地域选择带来的巨大待遇差异,亦或是积极应对2026年的政策窗口期,核心都在于“主动”二字。主动了解政策,主动核查信息,主动规划路径。希望这些分析能给大家带来一些实实在在的帮助,让咱们都能更从容、更安心地面对未来的养老生活。毕竟,今天的每一点仔细盘算,都是为了明天能多一份踏实和保障。