金年会,金年会官网,金年会登录,金年会注册,金年会app下载,在线体育投注,电竞投注平台,真人游戏平台,金年会数字站中秋节将至,很多企业要开始购买购物卡和月饼了,但是却忽略了税收和记账!我们来看一个案例:

XX市某人力资源服务公司因对外单位个人赠送月饼礼盒,未按规定视同销售计提销项税额、未按规定代扣代缴个税,被税务机关稽查。

经查,该公司于期间费用—业务招待费中列支了实际用于对外单位个人赠送的月饼礼盒9973.45元,对应的进项税额1296.55元已抵扣,月饼礼盒价税合计11270元。

1、企业将外购货物用于对外赠送,按视同销售计提销项税额1296.55元,应补缴增值税1296.55元,对应的城市维护建设税90.76元、教育费附加38.90元、地方教育附加25.93元。

2、企业将月饼赠送给其他单位个人,应补扣个人所得税——偶然所得11270*20%=2254元。

3、对未履行扣缴义务的行为处以应扣未扣个税税款0.5倍罚款,罚款金额为1127元。

提示:如果将自产的月饼发放给员工用于职工集体福利,这种情况应把月饼等同于销售货物,确认收入,缴纳增值税。

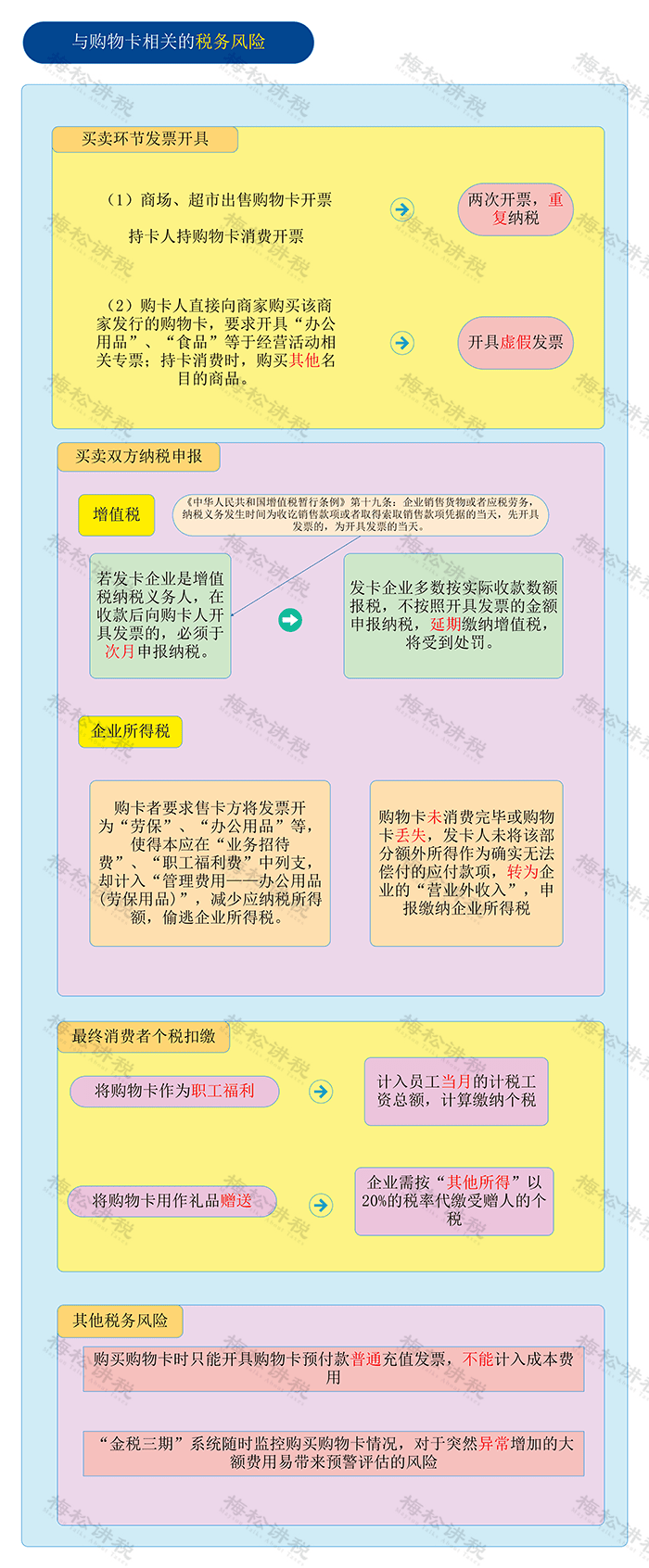

我公司购入了5000元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。

(2)属于个人性福利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

(1)应凭借购买预付卡时取得的发票复印件以及相关的赠送凭据,按照业务招待费进行税前扣除;

(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

我公司在产品销售时将买的购物卡以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡。

(2)销售时以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡,此时应凭借购买预付卡时取得的发票以及相关的赠送凭据按照销售费用——促销费税前扣除。

1.“金税三期”系统会第一时间监控到你公司购买了100张大面值的购物卡,用来干什么,对于突然异常增加的大额费用容易带来预警评估的风险。

3.购买的购物卡若是用来发放给员工的,属于福利费,存在代扣代缴个人所得税的风险。

4.购买的购物卡若是用来送礼的,属于业务招待费,更存在代扣代缴20%个人所得税的风险,还有涉嫌商业贿赂、行贿受贿的风险。

1、将属于业务招待费的项目计入其他费用,将可能影响企业所得税、增值税、个人所得税。

公司将一台本苹果笔记本电脑送给客户,但没有计入业务招待费核算,而将其作公司自用核算,按固定资产入账计提折旧在税前扣除、增值税正常抵扣。

分析:这种情况,通过盘查实物资产才可能发现存在问题。外购货物无偿赠送需要视同销售处理,用于招待的要在所得税前限额扣除,还需要代扣代缴个税的。

2、将与生产经营活动无关的业务招待费计入与生产经营活动有关的业务招待费,即将全额不得扣除的项目按限额扣除。

公司为公司总经理家庭购买运动器材用于健身,支出1万元,该公司将此支出列入了业务招待费核算。

公司召开年度会议费中包含的餐费计入业务招待费;将公司内部聚餐的餐费计入业务招待费。

公司按销售收入的0.5%计提业务招待费500万元,但公司全年实际发生业务招待费只有450万元。

分析:没有实际发生的业务招待费50万元,不得税前扣除,50万应全额调增处理,不得税前扣除。

根据前面文章,提到税前扣除规定标准和特殊情况2中有提现政策内容。补充下,正常期间业务招待费的政策,如下:

新税法中开(筹)办费未明确列作长期待摊费用的,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的规定处理,但一经选定,不得改变。

新税法中开(筹)办费未明确列作长期待摊费用的,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的规定处理,但一经选定,不得改变。

业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入之和确定,营业外收入和不征税收入不能作为计算招待费的计算基数。

业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入之和确定,营业外收入和不征税收入不能作为计算招待费的计算基数。

注意:业务招待费的税前扣除计算基数仅包括上述文件规定的三项内容,不包括按权益法核算的账面投资收益,以及按公允价值计量金额资产的公允价值变动。

如果税务机关要求提供证明资料,公司应提供能证明真实性、相关性的证明资料。不能提供的,不得在所得税前扣除。

企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。

企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。

11、业务招待费未单独核算,导致不能准确确定金额的,税局根据相关法规规定,有权按合理方法进行核定。